风格&行业的比较框架

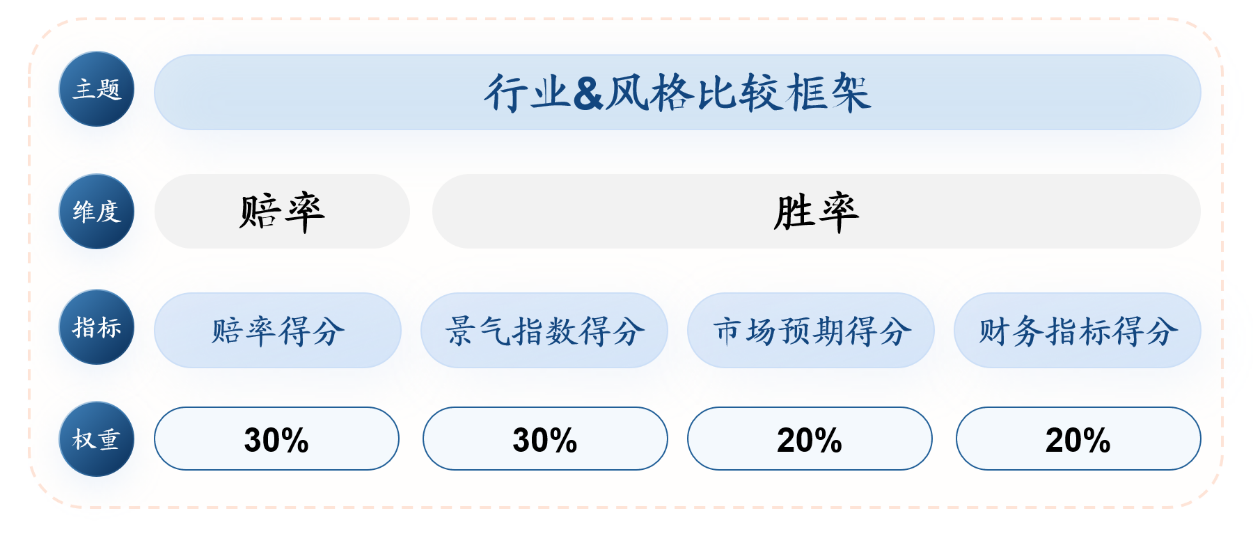

一、结合赔率、胜率构建行业比较&风格评价体系

我们基于胜率-赔率构建一套行业&风格比较的框架——

(1)赔率:由估值、基金持仓、换手率等数据综合打分构建;

(2)胜率:综合景气指数、市场预期、财务指标三个维度,构建胜率打分体系;

(3)根据胜率-赔率的相关关系,对不同指标赋权打分构建整体打分框架:

图1:行业比较框架整体打分方法

最新行业比较框架打分结果如下——

表1:行业比较框架整体打分结果

数据来源:Wind

需要注意的是,由于上述指标为中长期有效指标,短期内的股价走势并不能通过上述体系解释。如果需要对短期股价变化做出指引,需要在上述客观分析体系中,加入分析师主观判断,如通过收集券商、公募分析师对未来市场的判断,进而对短期股价进行指引。

二、赔率:风格&行业的多维打分模型构建

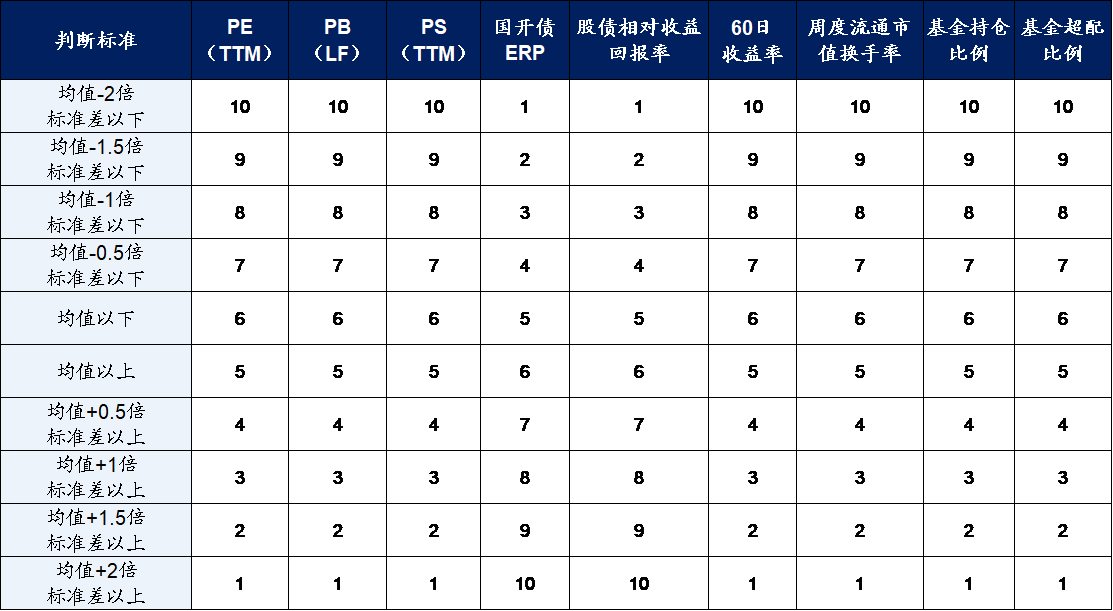

赔率方面,我们通过构建多维打分模型进行构建——

(1)指标选取:选取估值(PE(TTM)、PB(LF)、PS(TTM))、股债相对收益回报率、ERP、60日收益率、换手率、基金持仓、超配比例等九大指标;

(2)指标打分:根据不同行业不同指标的当前分位数等信息,进行综合打分,其中,股债相对收益回报率以及ERP为正向指标(即当前分位数越高,得分越高),其余均为负向指标;

表2:打分判断标准示意

数据来源:Wind

(3)综合打分:对不同指标滚动赋权后,加权平均得到各行业综合得分,其中PE(TTM)、PB(LF)为15分,其余均为10分。

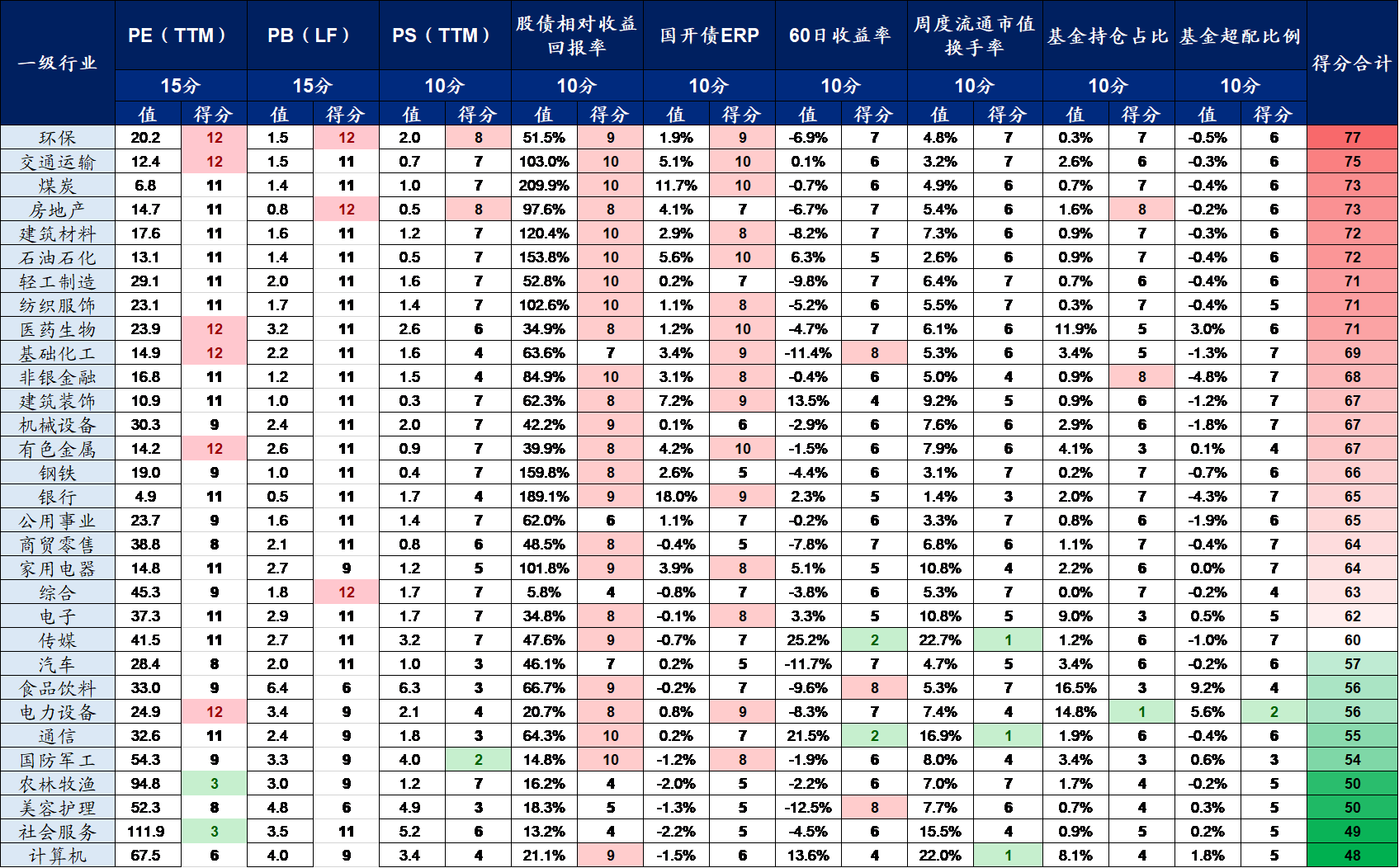

表3:行业赔率打分模型显示环保、交运、地产等行业赔率占优

数据来源:Wind

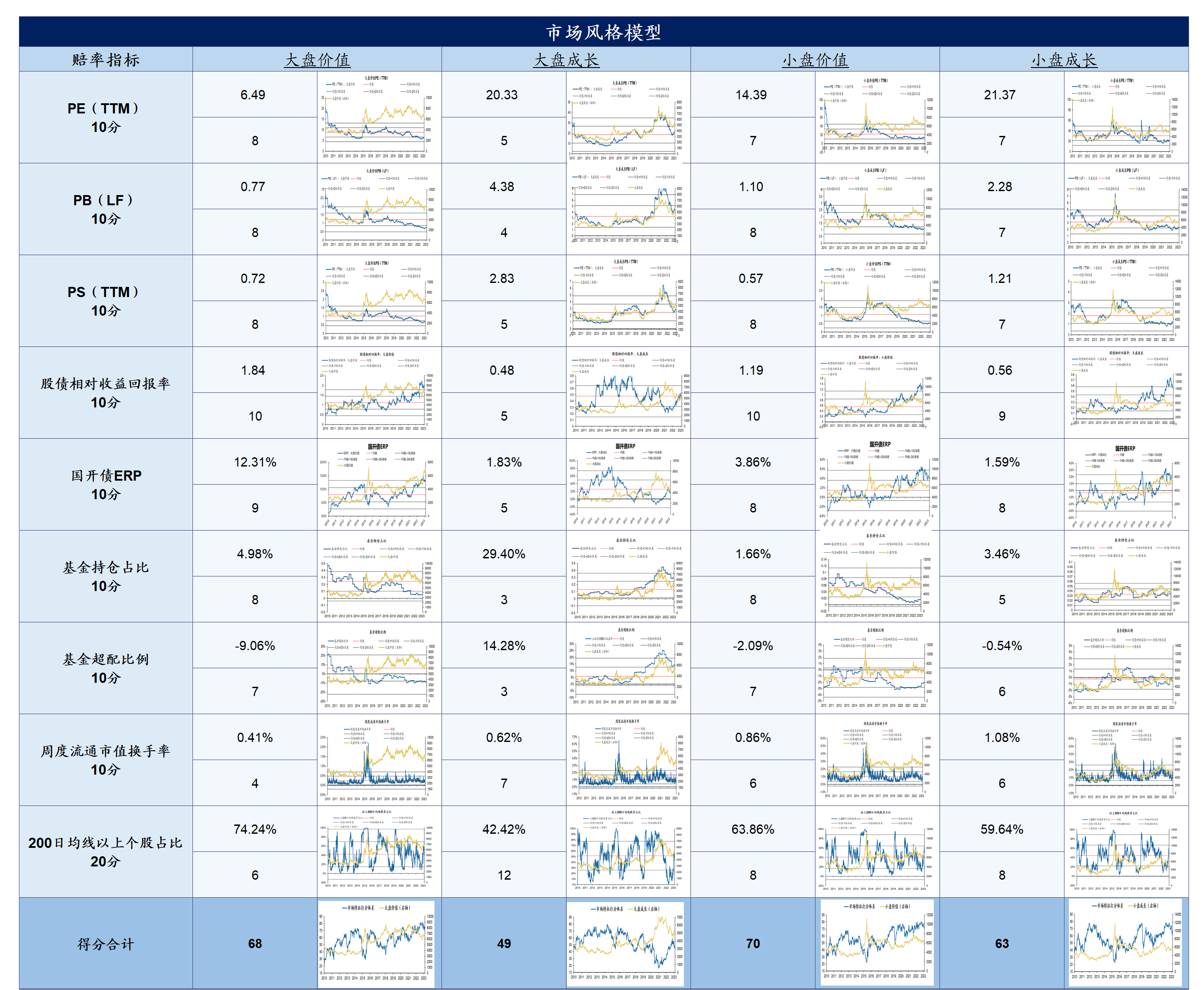

同时,我们基于行业指数的相关赔率指标,判断各风格的赔率。结果显示当前小盘价值的赔率相对占优。

表4:市场风格赔率打分模型显示当前价值赔率占优

数据来源:Wind

如果想了解更多风格&行业赔率信息,请前往模型看板查看。

三、胜率:三维度胜率综合打分模型

相比于赔率的明牌数据,基本面驱动的胜率才是行业比较的核心。胜率框架下,我们构建三维度评价体系——财务维度、预期维度、景气维度,综合进行打分筛选。

同时,风格的胜率比较,本身是基于行业的胜率比较。A股市场的风格转变更多由赛道/行业驱动,因此我们选择根据行业的胜率综合判断风格的胜率,我们采用申万一级行业的分类标准,并根据不同行业的特征区分不同风格——

(1)大盘价值:房地产、银行、非银金融、石油石化、交通运输等行业;

(2)大盘成长:食品饮料、汽车等行业;

(3)小盘价值:有色金属、煤炭、基础化工、机械设备、环保、家用电器、轻工制造、纺织服饰、商贸零售、农林牧渔等行业;

(4)小盘成长:电力设备、国防军工、美容护理、社会服务、环保、商贸零售、计算机、电子、传媒、通信、医药生物等行业;

在得出行业胜率后,综合行业分类,计算不同风格的胜率。

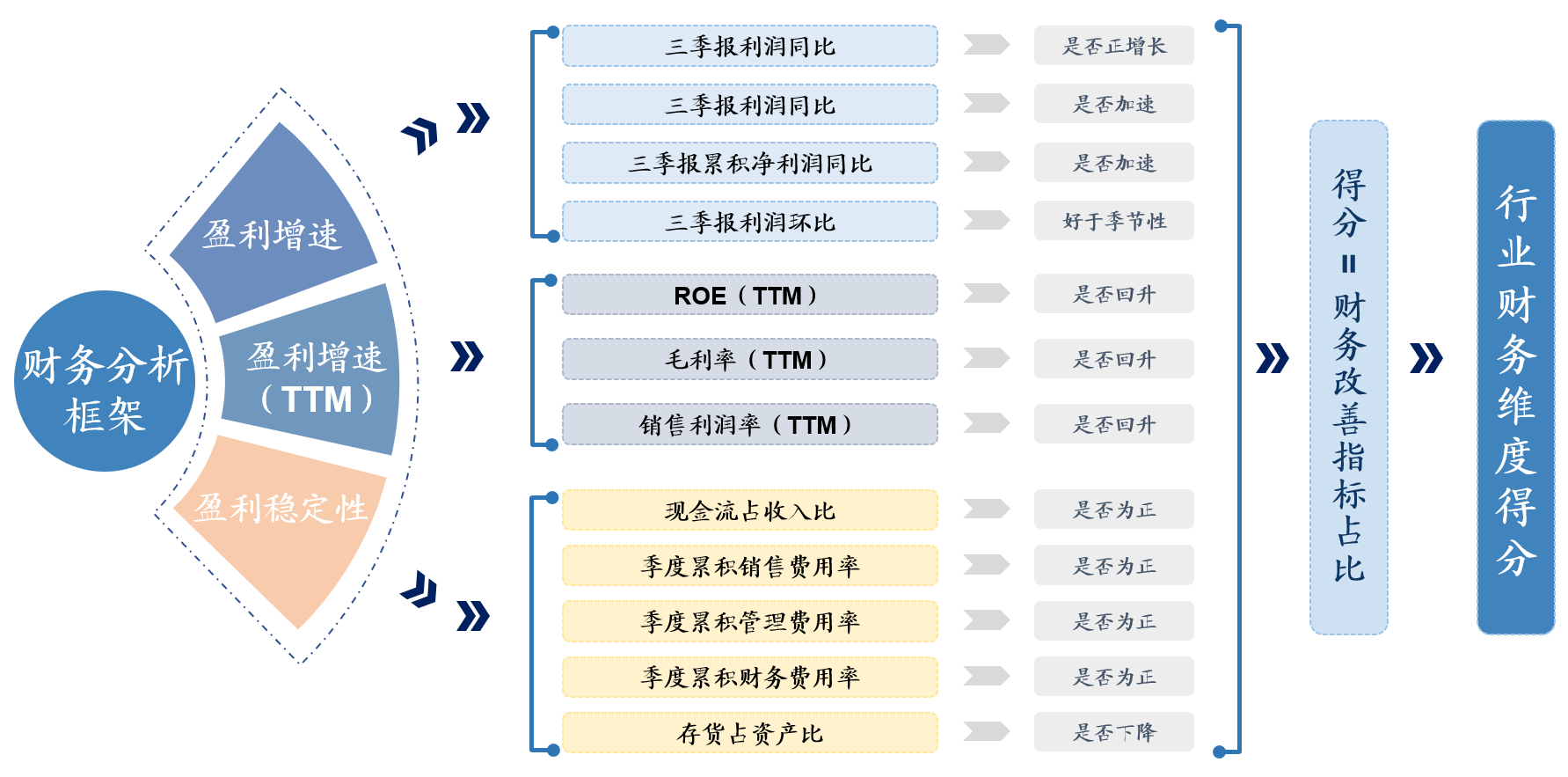

四、财务维度(维度一):综合盈利增速、盈利能力、经营稳定性打分判定

我们根据最新财报披露数据判断行业的表现,综合盈利增速、盈利能力及经营稳定性的财务指标进行综合打分,并对行业进行排序。基于行业所属风格类型,进一步判断不同风格的财务维度胜率。

(一)计算方式:结合盈利增速、盈利能力及经营稳定性综合打分

图2:综合财务指标的分析框架

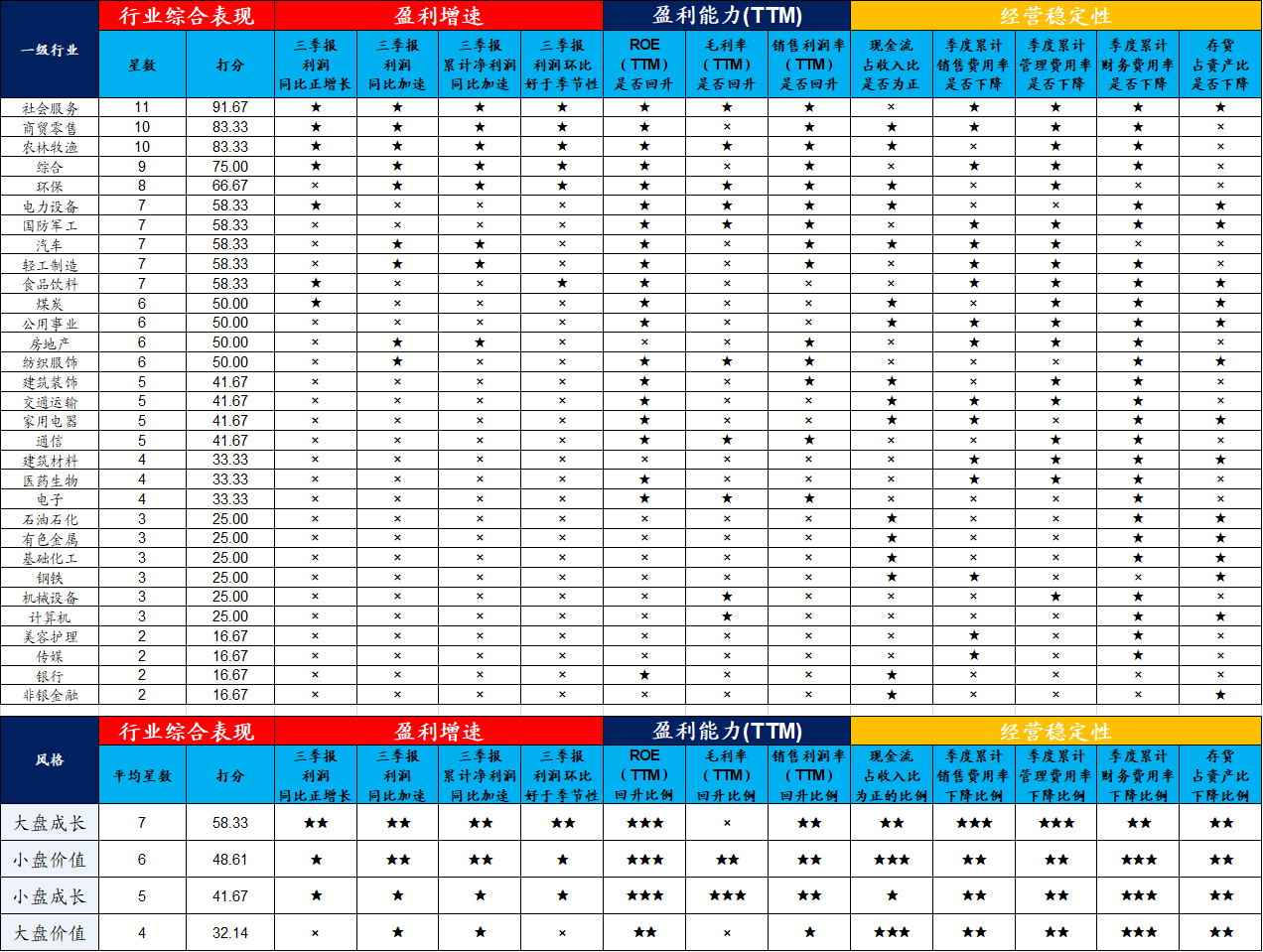

表5:综合三季报分析,煤炭、有色、化工等行业的财务维度胜率更高

数据来源:Wind

(二)回测效果:以21年和20年为例,3-6个月内超额收益显著

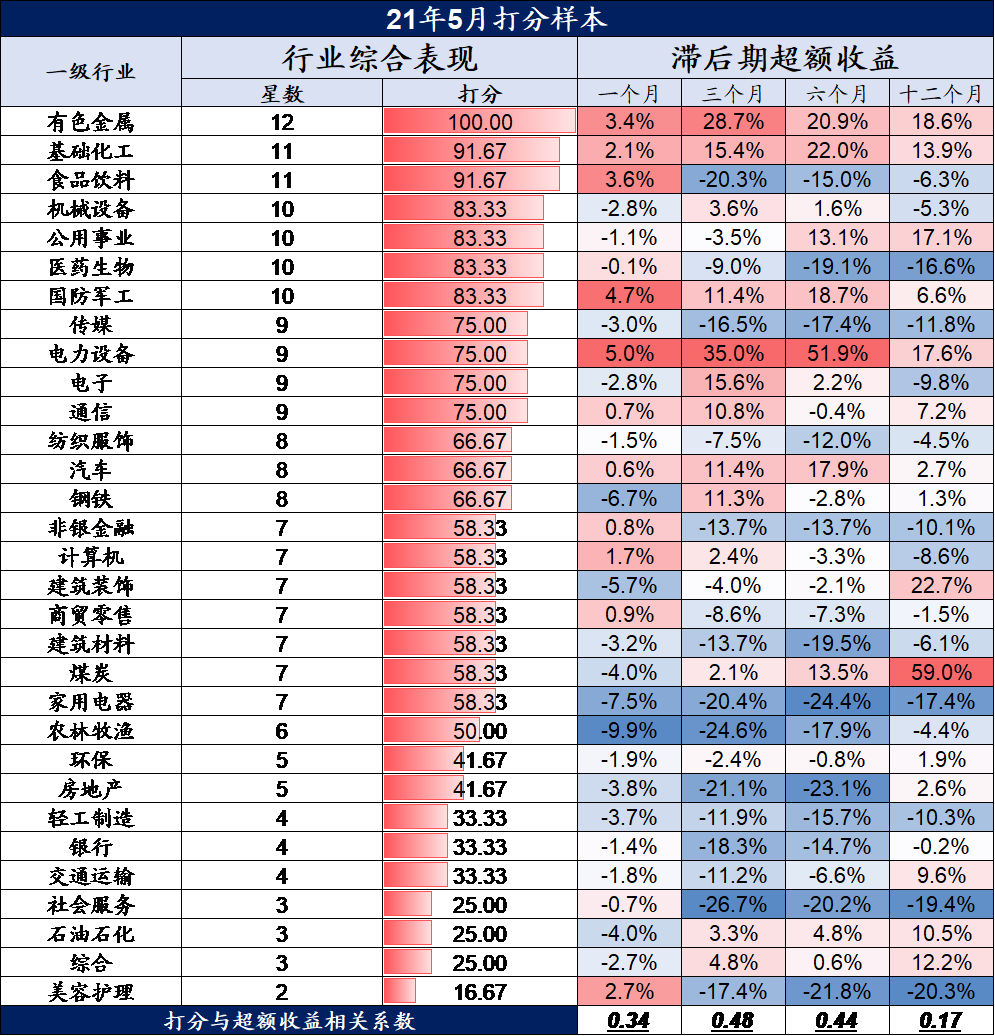

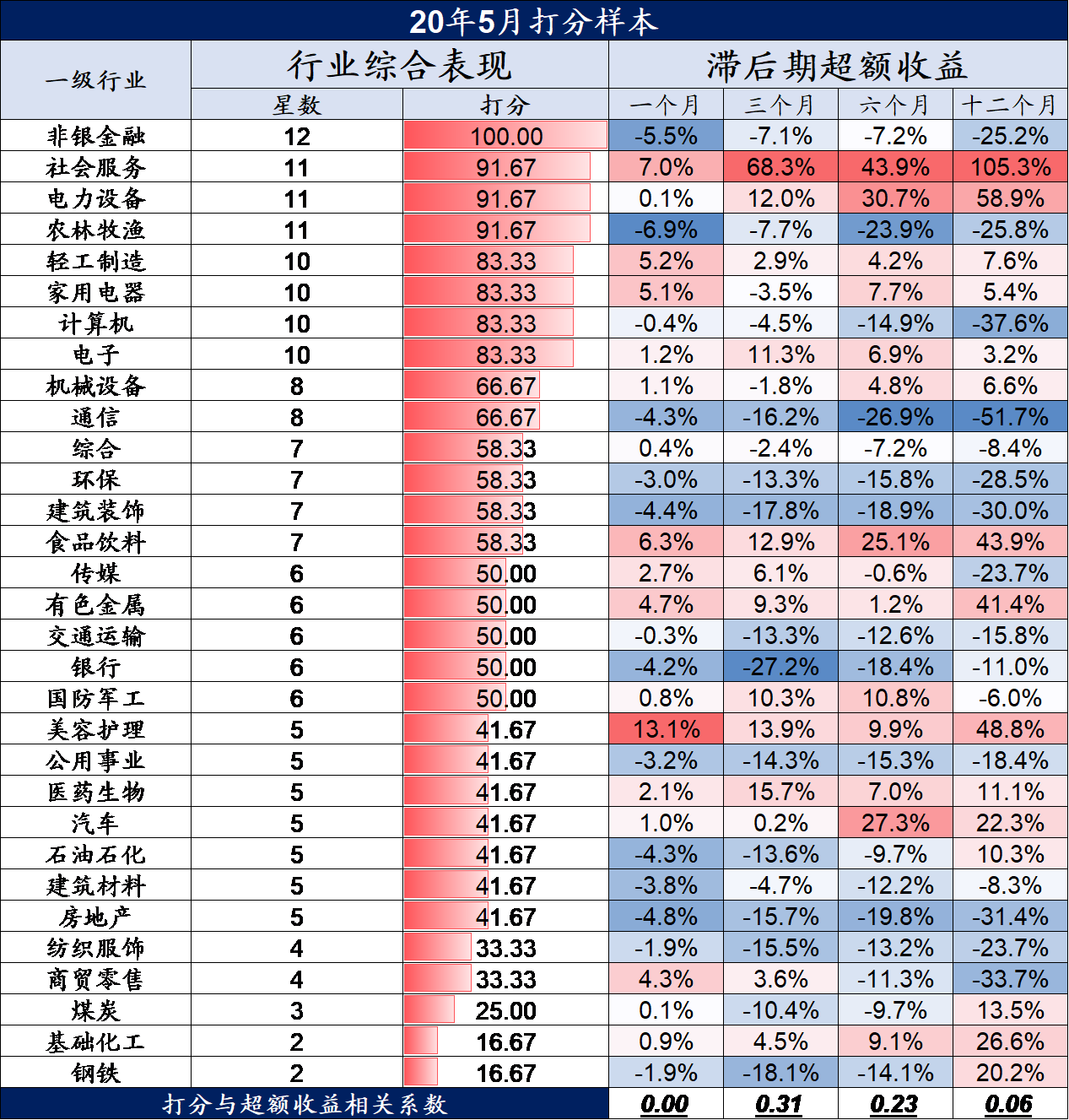

回测验证,上述打分体系具备可行性,通过上述打分构建的组合能获得较显著超额收益。举例而言,我们采用21年5月及20年5月作为样本(一季报披露结束),发现一季报披露后,打分较高的行业在之后1-12个月内取得较高超额收益的概率较大,打分结果与超额收益的相关性也明显为正。

表6:以21年一季报披露后为例,财务打分较高的行业取得超额收益的概率更大

数据来源:Wind

表7:以20年一季报披露后为例,财务打分较高的行业取得超额收益的概率更大

数据来源:Wind

如果想了解更多财务指标信息,请前往模型看板查看。

五、预期维度(维度二):市场预期框架,动态跟踪市场预测边际变化

(一)计算方式:7大指标基于相关性构建市场预期指数

市场一致预期可以动态、高频地帮助跟踪行业景气变动,对胜率亦有明显指引作用。财务指标的低频属性决定了我们不能动态高频跟踪行业变动,配置仅依赖财务指标显然信息有明显滞后。因此我们将结合“动态的”市场一致预期对行业的市场预期进行综合评估。

我们基于“动态”的市场一致预期变化,构建 “市场预期”行业比较框架。由于卖方分析师往往能较为敏感、准确地感知到市场变化,当行业景气改善时,卖方对行业/公司会更频繁地更新报告、更大幅度地上调预期,增速预期会更快上行;反之增速预期上行速度减缓甚至下行。市场一致预期的边际变化往往更能反映行业景气度的改善/恶化,因此我们通过“市场预期同比增速”构建动态的财务景气预期,并重点关注“市场预期”变化的斜率,即边际变化。

(二)选取指标:基于不同指标与次月股价的相关性

首先我们在万得一致预测的基础上,选择与行业景气度关联较大的财务预测指标,以月度为单位,计算这些指标的同比变化率。

(1)景气预期包含七大维度,即收入、净利润、EBIT、ROE、ROA、CPS、DPS;

(2)景气预期同比增速=当前全行业下一年(T+1)的预测/去年同期同口径公司下全行业下一年(T)的预测-1。

各指标预测对行业的绝对走势和相对走势有不同的影响,总体来看,“市场预期”框架对于申万一级行业的有效率达到了83.9%。分别计算各指标景气预期同比增速与行业次月股价绝对/相对走势的相关性,可以看到,“市场预期”框架对31个申万一级行业中的26个行业股价走势具有一定的解释效果,有效率达到83.9%。

(三)回测效果:短期、中期内均有较明显超额收益

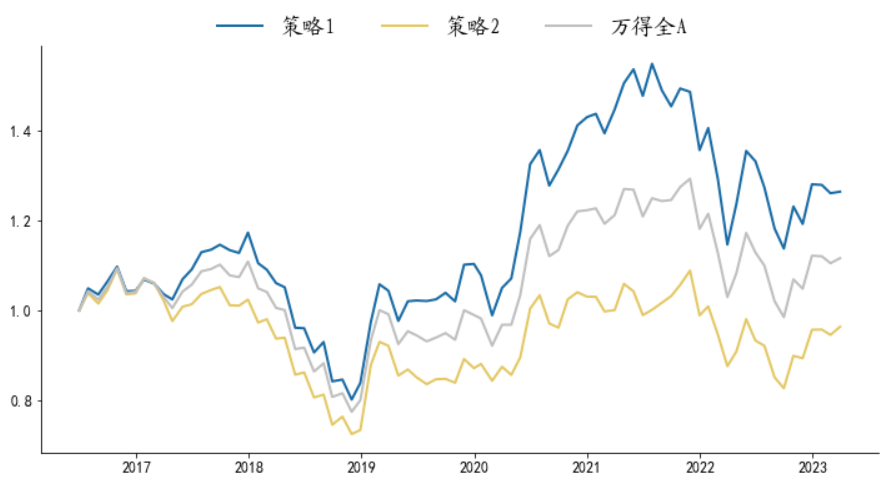

短期来看,市场预期边际改善的行业能在次月获得明显超额收益;市场预期边际回落的行业则长期跑输大盘。如果对市场预期指数较高和较低的行业进行区分,即构建两个组合:(1)策略1:对于市场预期失效的行业,按市值占比标配,其余配置市场预期指数前12名的行业,每月换仓;(2)策略2:对于市场预期失效的行业,同样按照市值占比标配,其余配置市场预期指数后11名的行业,每月换仓。两个策略各自与wind全A进行比较,结果如下——

图3:回测显示,市场预期占优的行业配置组合能长期取得超额收益

数据来源:Wind

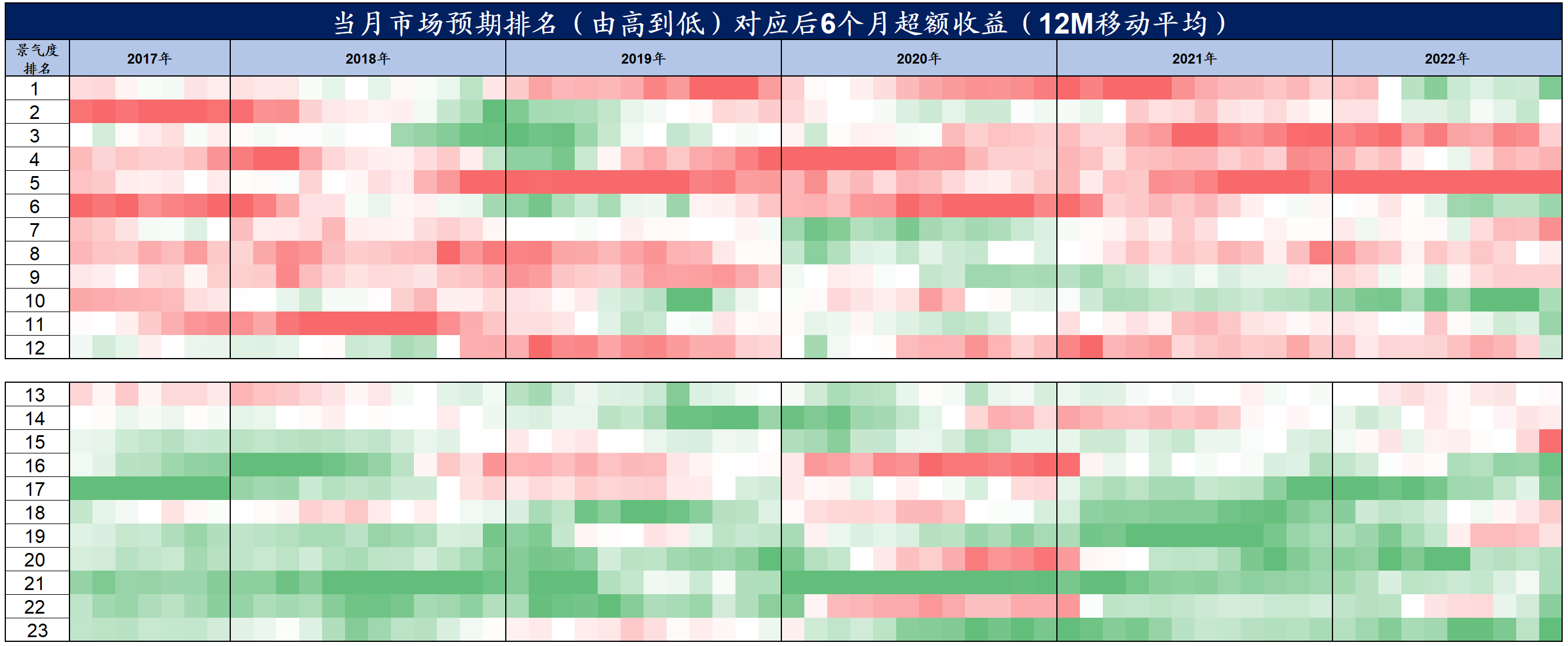

中长期(6个月)视角下,市场预期指数同样能判断占优行业。为验证市场预期框架在中长期配置组合中的有效性,我们计算了市场预期指数与后续6个月内行业超额收益的相关系数,结果显示,大多数时间内相关性为正。这意味着:大多数时间内,市场预期边际改善的行业,更可能在后续6个月内取得超额收益。

图4:回测显示,市场预期边际改善的行业配置组合能长期取得超额收益

数据来源:Wind

中长期超额收益视角下,同样能够较明显地看到,市场预期占优的行业,更可能在后续6个月中显著跑赢市场。下图中,按时间顺序排布了每个月市场预期排名从高到低的行业,色块代表其在后续6个月中取得的超额收益,其中红色代表当月超额收益较高,绿色代表当月超额收益较低。

表8:回测显示,市场预期占优的行业配置组合能长期取得超额收益

数据来源:Wind

如果想了解更多市场预期信息,请前往模型看板查看。

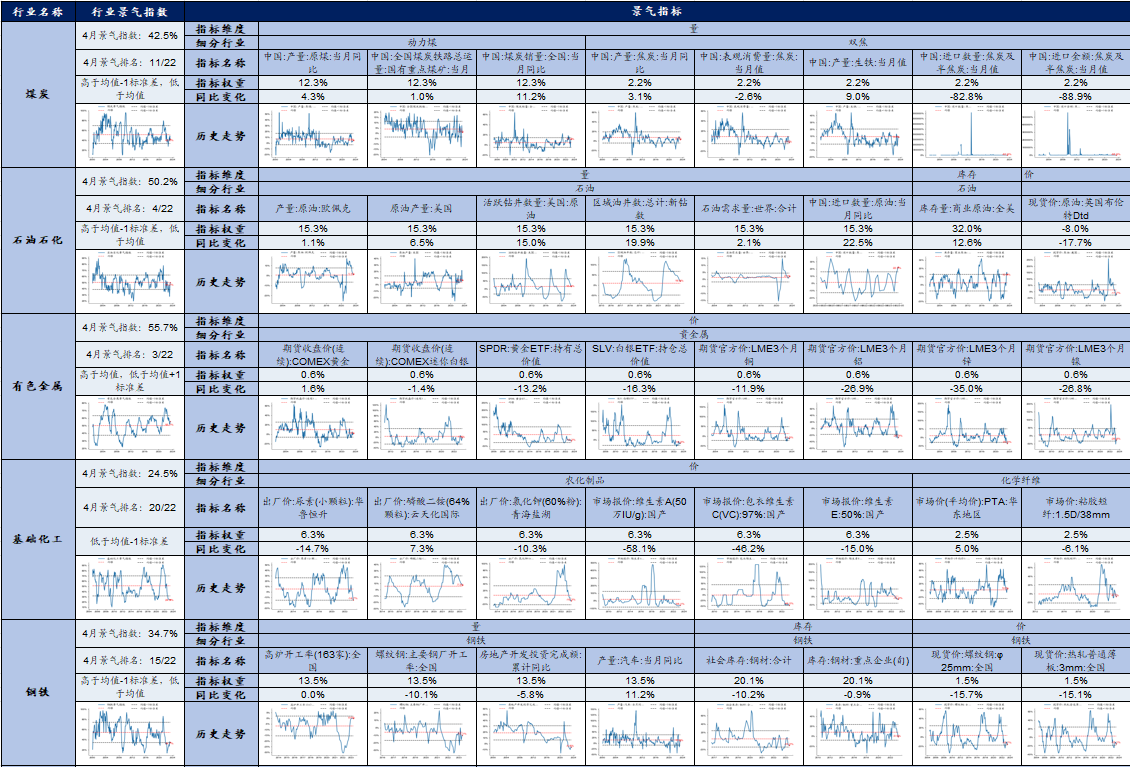

六、景气维度(维度三):300+中观景气指标构建全行业景气指数

(一)计算方式:7大指标基于相关性构建市场预期指数

我们尝试利用中观量价指标编制各行业的景气指数,并希望通过比较各行业的景气指数对行业配置提供建议。

首先我们主观选择与行业景气度关联较大的量、价、库存、综合指数等指标,以月度为单位,计算这些指标的同比变化率。

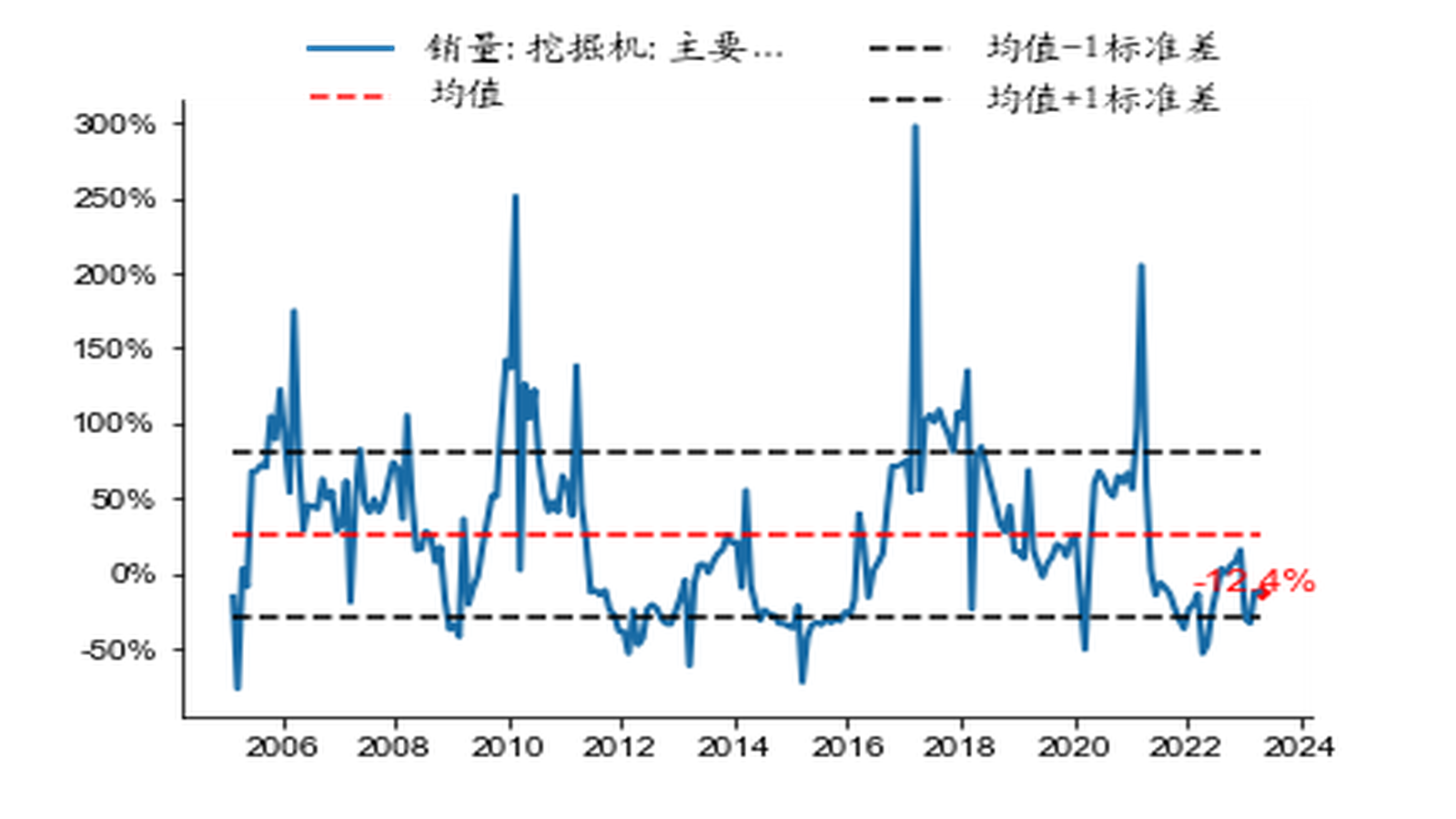

图5:机械行业量指标:挖掘机销量

数据来源:Wind

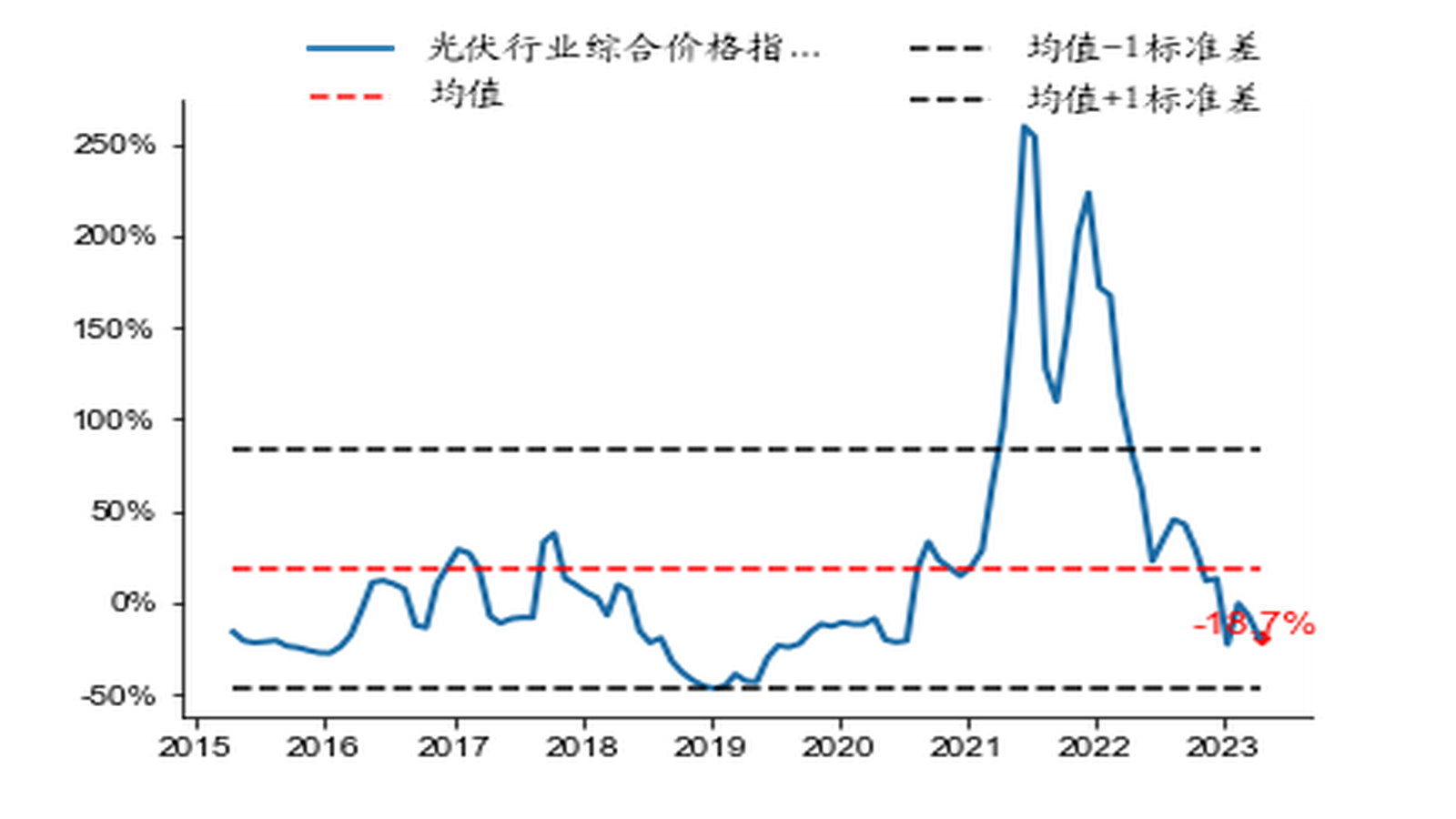

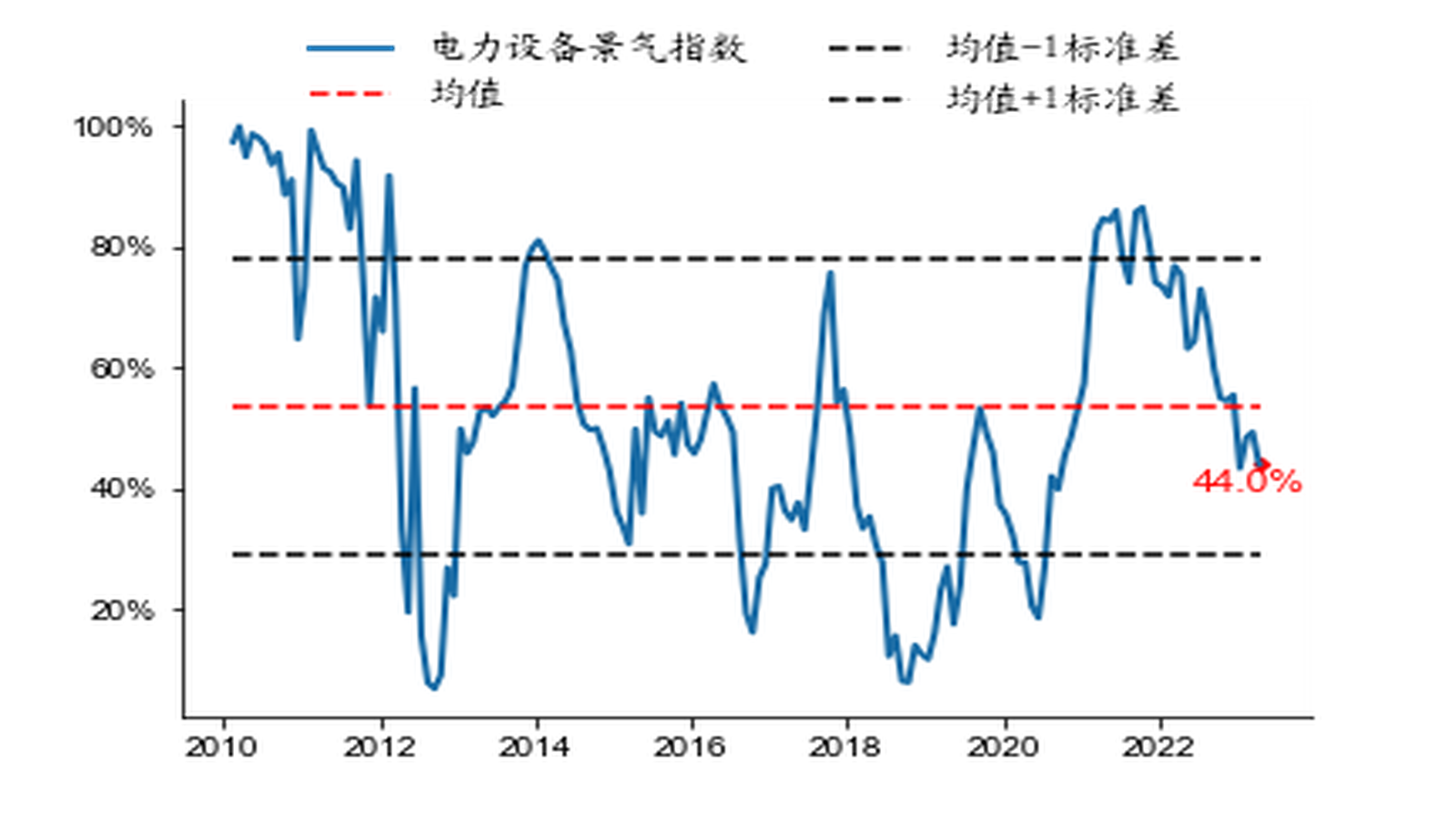

图6:电力设备行业价指标:多晶硅价格指数

数据来源:Wind

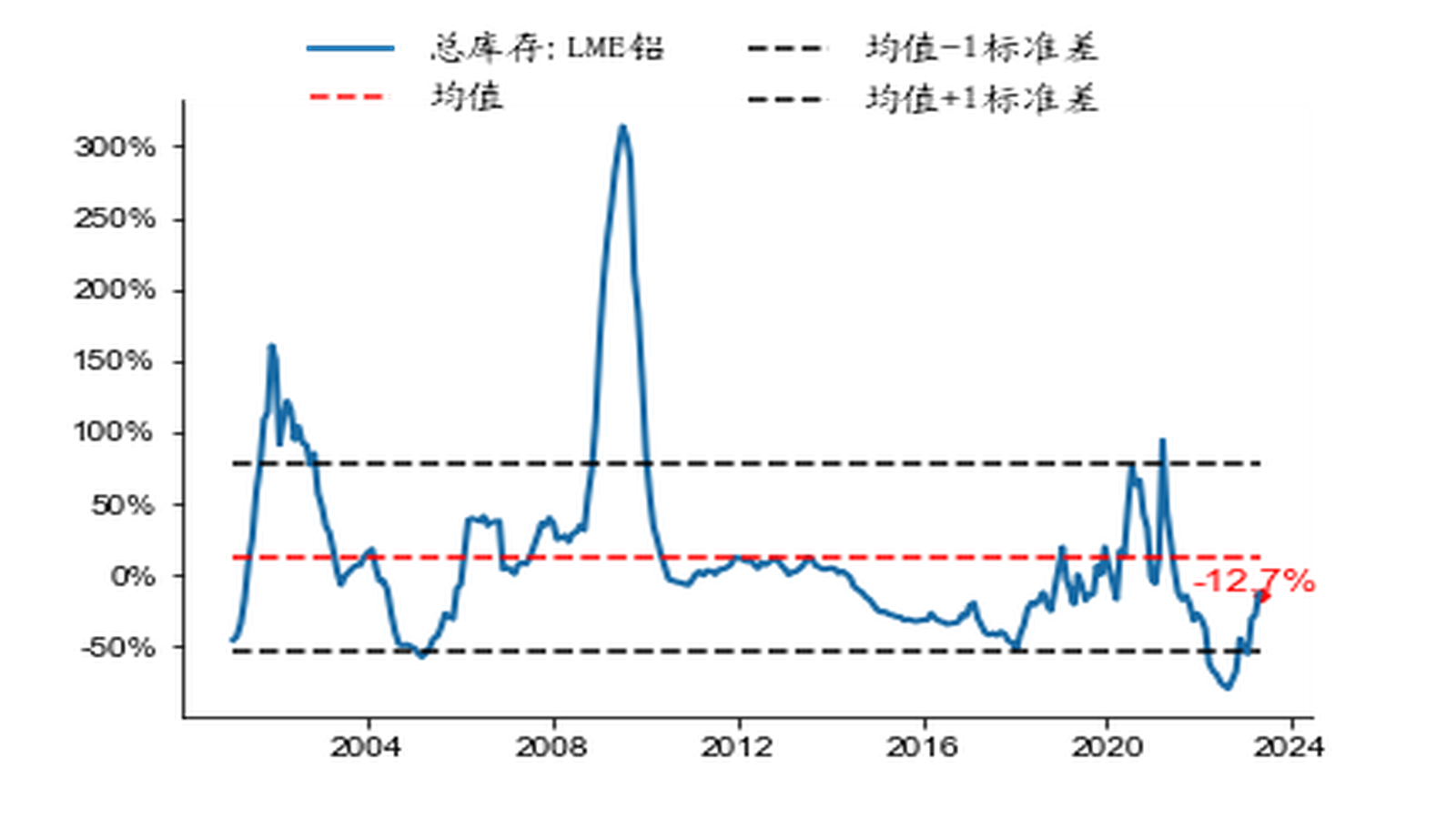

图7:有色行业库存指标:LME铝总库存

数据来源:Wind

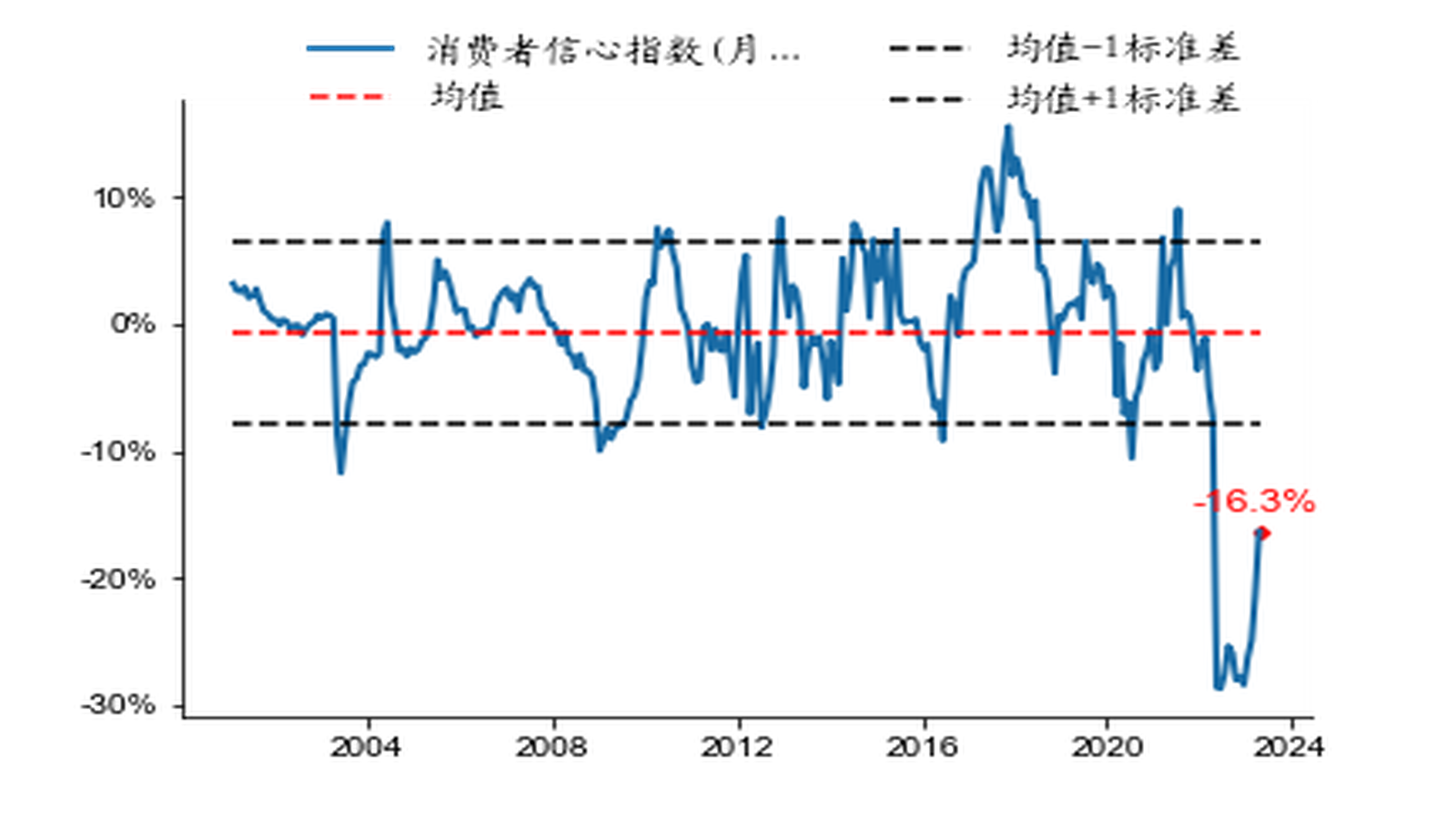

图8:商贸行业指数指标:消费者信心指数

数据来源:Wind

我们对不同指标同比变化对行业景气的影响方向进行判断:大部分量价数据同比升高反映行业景气,因此计算这些指标同比变化率的历史分位数作为该指标的得分,而库存等指标同比升高可能反映行业不景气,因此计算其降序的历史分位数作为得分。

为了确定各个指标的权重,我们从两个角度进行研究。(1)细分行业方面:根据指标对应细分行业指数的市值对各指标进行赋权,对应细分行业市值大的,说明该指标的变化可能对整个一级行业的影响更大,应赋予更大的权重。(2)量、价、库存等维度方面:将细分行业的指标得分加权得到维度得分,再根据绝对收益的历史分位数对各维度得分的回归系数确定维度的权重。这里采用绝对收益的历史分位数的原因是避免收益率极端值的影响。将各维度得分加权得到行业景气指数。

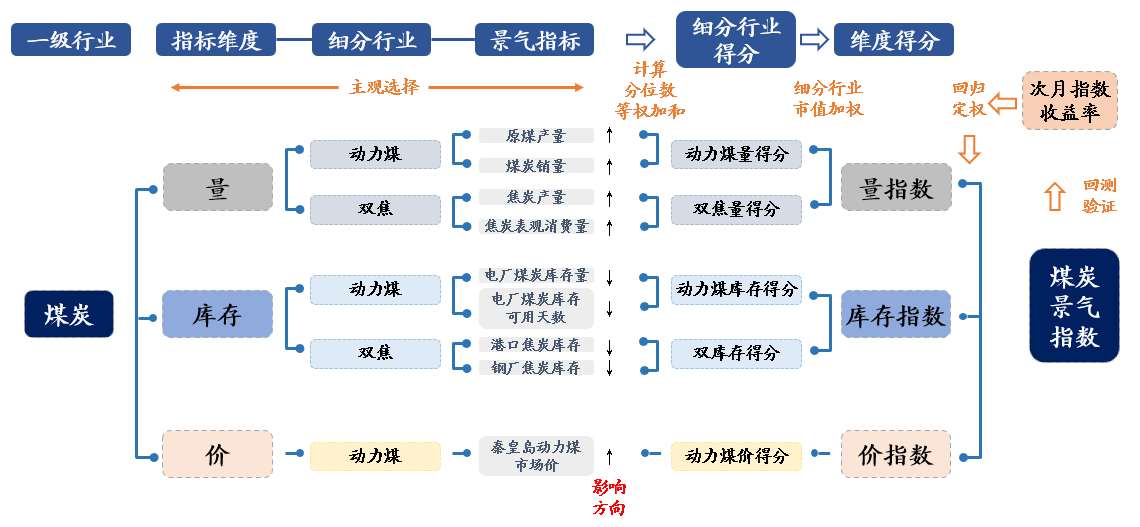

以煤炭行业为例,景气指数编制方法如下图所示:

图9:以煤炭为例,行业指数的编制方法

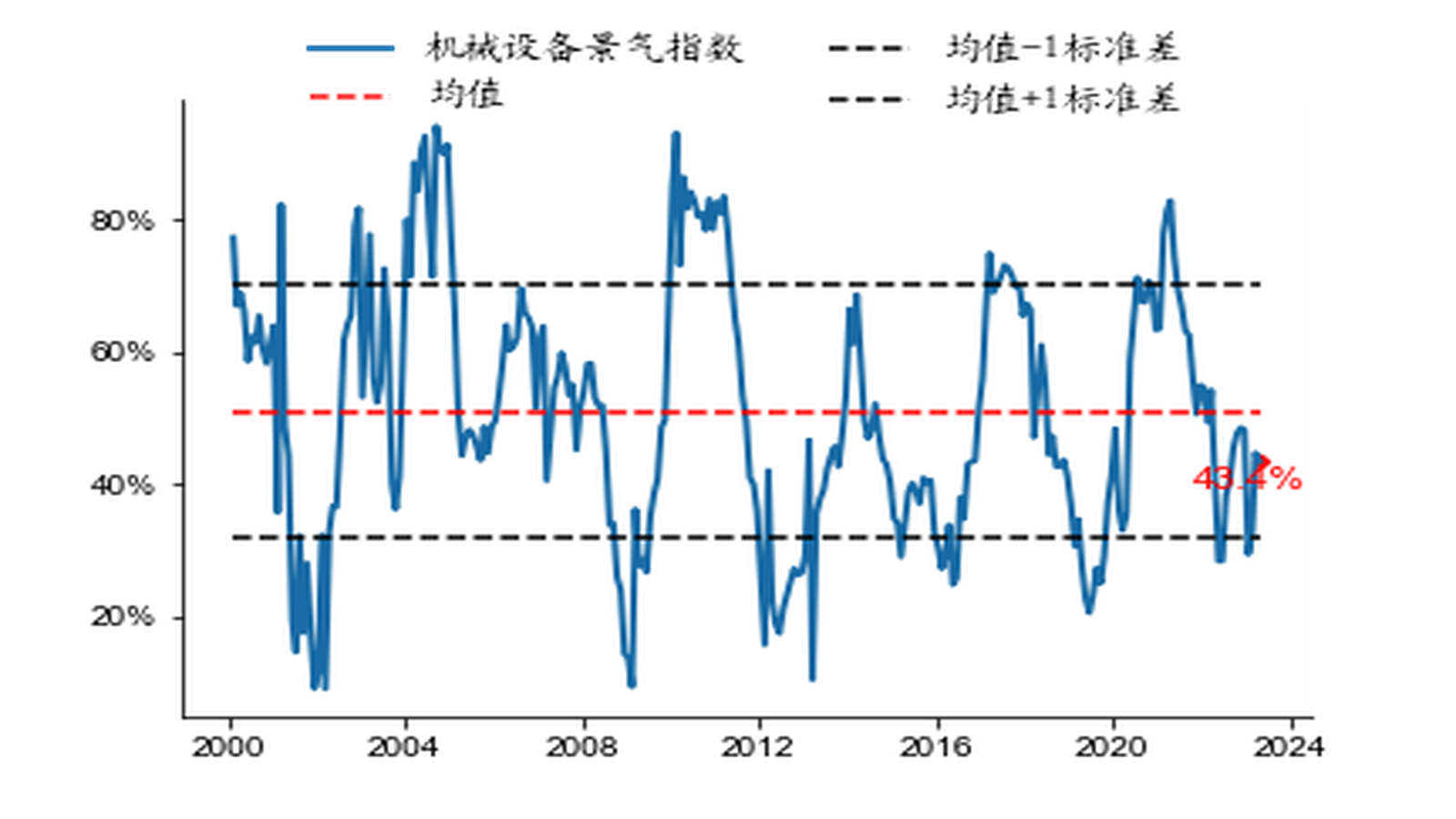

图10:机械设备景气指数

数据来源:Wind

图11:电力设备景气指数

数据来源:Wind

对各行业景气指数的有效性进行初步验证:我们判断计算机、传媒等科技行业,市场上公开的量价数据难以反映行业景气程度,因此我们仅选择部分资源、制造、消费、金融等共22个行业进行研究,获取这些行业的景气指标并编制行业景气指数。

表9:一级行业景气指数与景气指标总览(部分)

数据来源:Wind

(二)回测效果:短期、中期内均有较明显超额收益

短期来看,为了验证行业景气指数在行业配置中的作用,我们根据2010年2月至2023年4月的历史行情进行回测:

(1)对于未研究的行业,按照市值比例标配

(2)对于研究的22个行业,策略1配置景气指数较高的前11个行业,策略2配置景气指数较低的后11个行业

回测结果显示,景气指数排名高的组对应的投资策略相对万得全A可以获得超额收益,而景气指数排名低的组对应的投资策略收益显著弱于万得全A,说明了行业景气指数的有效性。

图12:回测显示,超配景气指数排名高的行业能够实现超额收益

数据来源:Wind

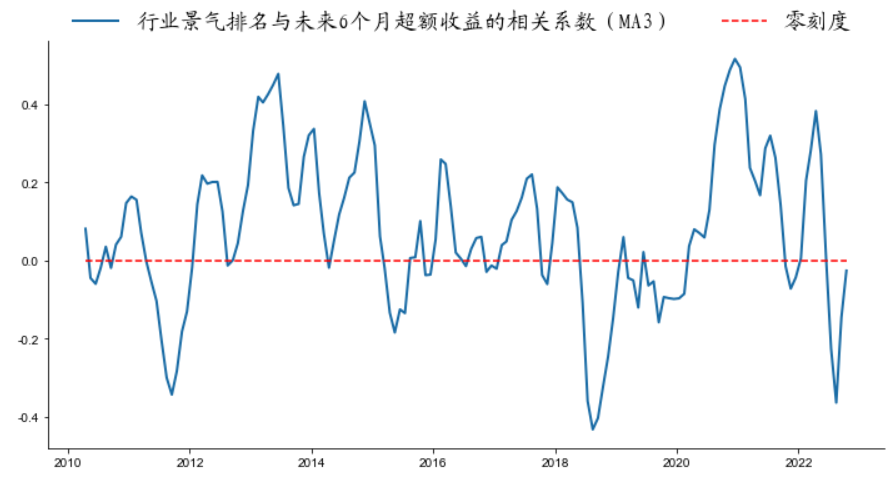

中期来看(6个月),景气指数在大多时间内维持有效。对研究的22个行业,通过比较景气指数对行业进行排名。计算行业景气指数排名与次月绝对收益率的相关性。移动平均后的相关性序列展现出一定的周期特点,除了少数时间失效外,在大部分时间内相关性为正,即排名高的行业更有可能获得较高的收益。

图13:行业景气排名与次月超额收益率的相关性(MA3)

数据来源:Wind

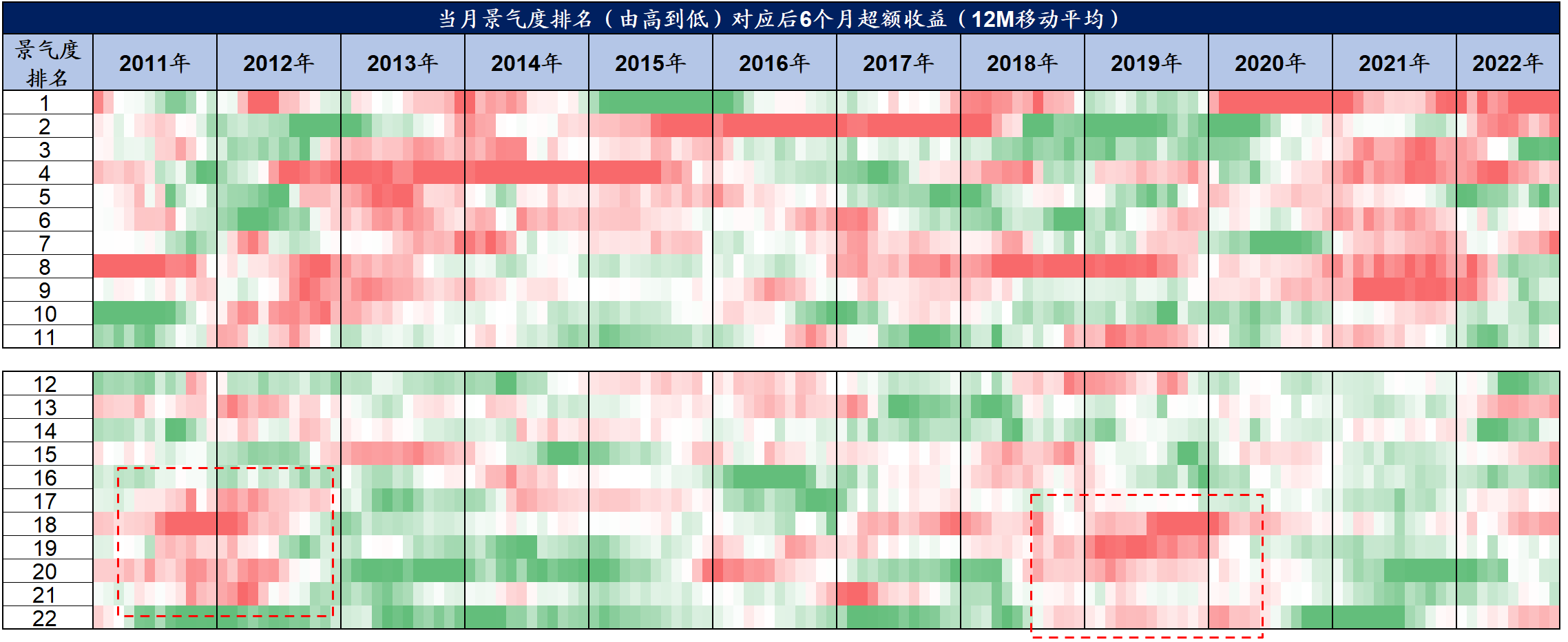

换个视角,同样能够较明显地看到,景气指数占优的行业,更可能在后续6个月中取得明显超额收益。下图中,按时间顺序排布了每个月市场预期排名从高到低的行业,在后续6个月中取得的超额收益,其中红色代表当月超额收益较高,绿色代表当月超额收益较低。

表10:回测显示,市场预期较高的行业配置组合能长期取得超额收益

数据来源:Wind

如果想了解更多景气指数信息,请前往模型看板查看。